こんにちは、けんぱぱです。

ブログ44日目!

はじめに

この記事では、不動産投資初心者の僕がアパート購入資金を金融機関から融資を受けるための行動から審査通るまでの経験をご紹介します。

金融機関からどうやって融資を受けたら良いのか、初めての時は、分からないですよね。

金融機関がどういう人に貸したいかを知り、しっかり資料を準備しておくのが大切です。

どのように準備し、どのように融資を受けるのかについて丁寧に解説しています。

銀行が貸したくなる人とは?

まず始めに、お金を借りることって大変なことですよね?

親、友人、先輩、恋人、会社の上司、社長などに100万円貸してくださいって言って貸してくれるでしょうか?

そもそも、お金貸してって言いづらいですよね。

しっかりとした「理由」がないと貸してもらえないと思いませんか??

自分が他人にお金を貸すときで考えるとわかりますが、『何につかうのか?』と『返せるのか?』というのが大切なになります。

銀行でお金を借りるときも同じ。

何が言いたいかというと、お金を借りるのは簡単ではないということです。

銀行にとって「お金を貸して金利を稼ぐ」というのは仕事の一つですが、誰でもいいから貸したいという事ではなく、銀行もちゃんと相手を選びます。

では、銀行が貸したくなる人とはどんな人なのでしょうか。

- ちゃんと返してくれる人

- しっかりと事業が出来る人

- 貸しても大丈夫な人

お金を貸す立場になれば、当たり前のことですよね。

このような人をどうやって判断するかの材料が、銀行に提出する資料になっていくのです。

銀行は、不動産投資としてお金を貸すのではなく、不動産賃貸業という事業に貸します。しっかり自分のビジネスを理解していることが大切です。

『何に使うのか?』

『ちゃんと返せるのか?』

これらが分かるように、しっかり資料を準備しましょう。

物件の資料を用意しよう

購入予定物件の資料を用意しましょう。

これは不動産会社の方に言えばもらえるものですので、もらってください。

どんな物件を買うのか?

どのくらいの資産価値があるのか?

現状いくら収益があるのか?

- 販売図面(概要書)

- レントロール

- 登記簿謄本

- 公図

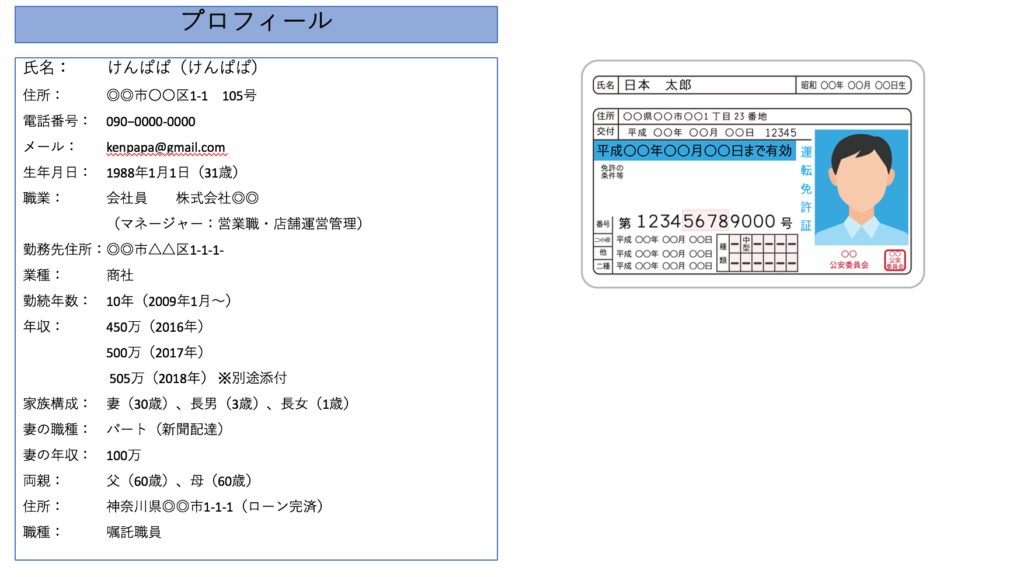

自己紹介資料をつくろう

自分が何者かを伝えるための資料です。自分で作ってください。

この人はどんな人なのか?

信用出来る人なのか?

ちゃんと返せる人なのか?

履歴書のように経歴概略を準備しましょう。

職業、勤務先住所、業種、勤続年数、年収、家族構成、配偶者の職種、年収なども書いておきましょう。

- 免許証のコピー

- 学歴

- 経歴概略書

- 家族構成

- 源泉徴収票または確定申告書(直近3年分)

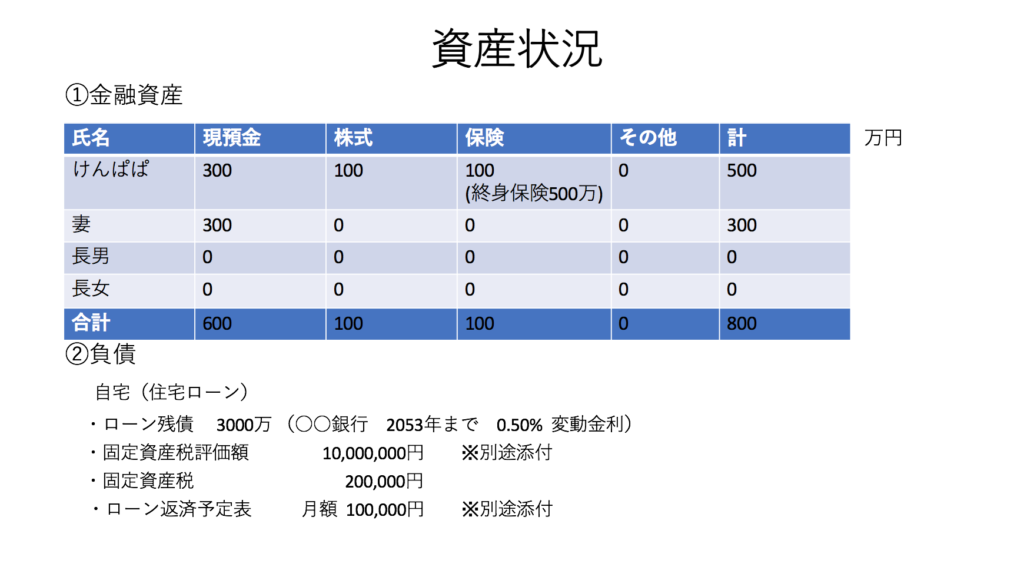

資産背景を確認しよう

自分の資産状況を示すための資料です。

どんな資産をどのくらい持っているのか?

借入はあるのか?

- 資産がどのくらいあるか(通帳、、証券口座コピー生命保険の解約返戻金がわかるもの)

- 負債がどのくらいあるか(住宅ローン返済予定表、自宅の固定資産評価証明、車のローンなど)

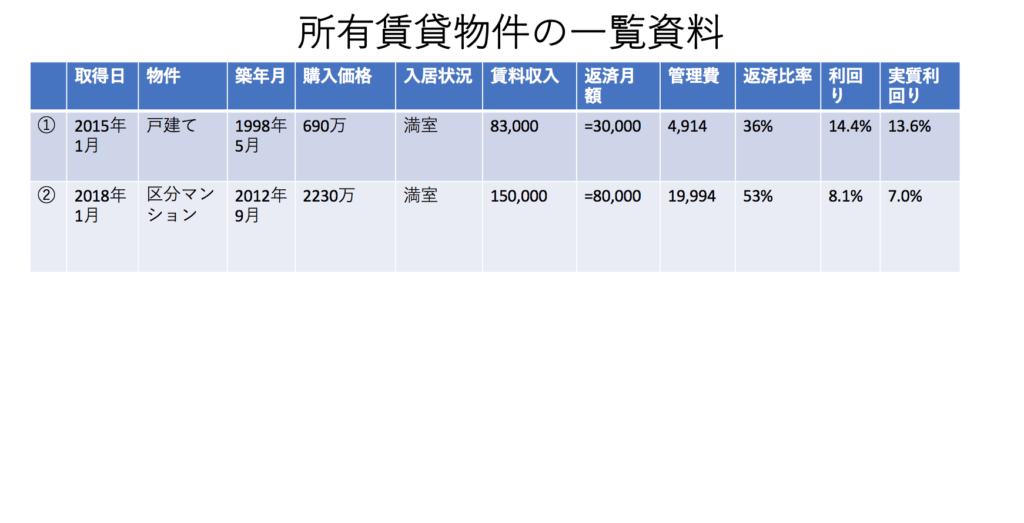

- 所有物件の一覧資料

既に収益物件をお持ちの方

- 購入当時の販売図面

- 登記簿謄本

- 固定資産評価証明

- 返済予定表

- 管理報告書(入居状況と賃料収入のエビデンスとして)

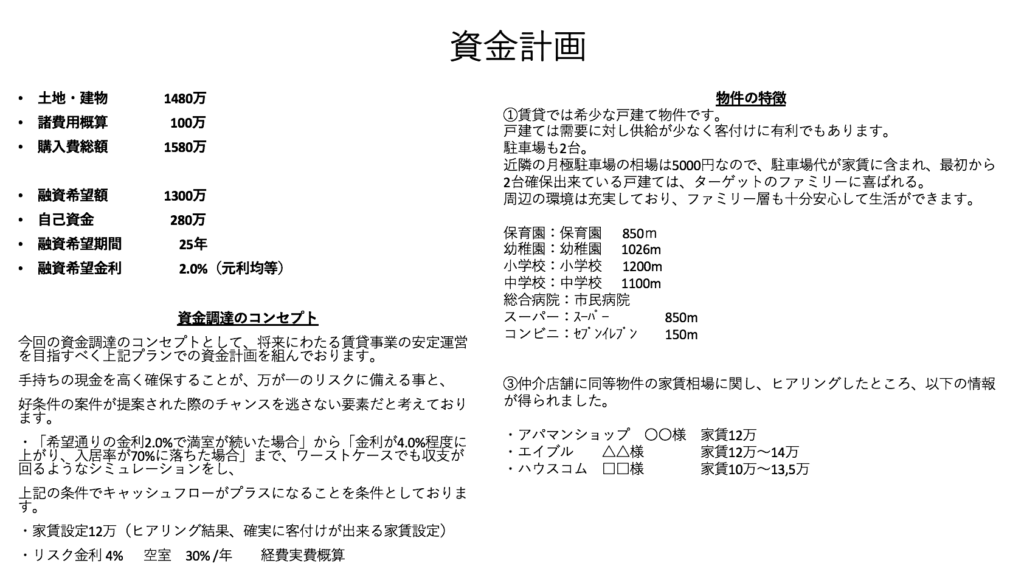

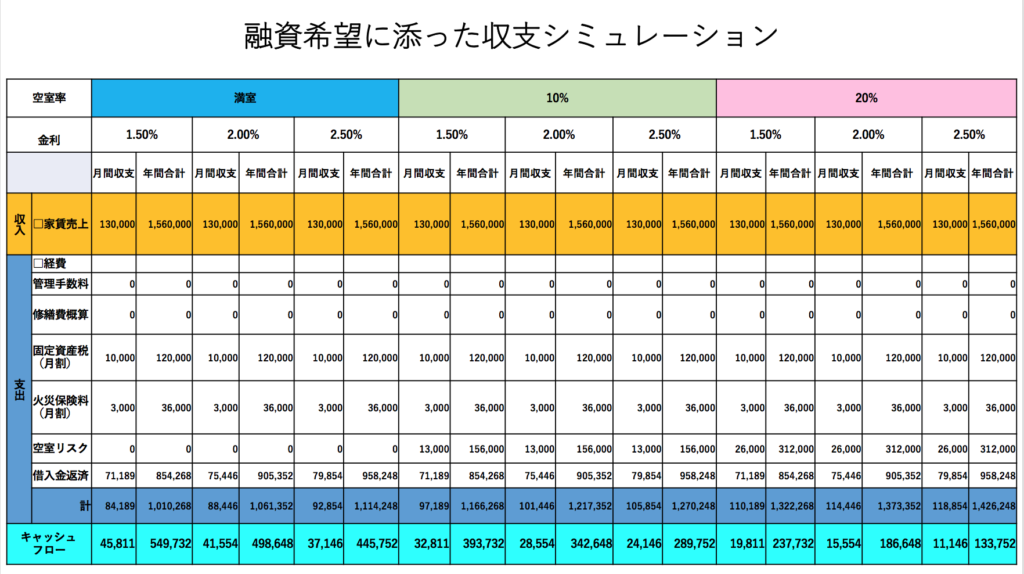

資金計画資料

その物件を購入して、資金計画・事業内容・収支バランスが事業として成り立っていることを示す資料です。

融資の希望条件は?

家賃はいくら入るのか?根拠は?

経費はどのくらい掛かるのか?

それら収支をもとにシュミレーションし、しっかりお金が残るのか?

- 融資希望条件(土地・建物金額、諸費用金額、購入費総額、融資希望額、自己資金、希望金利、希望期間)

- 資金調達のコンセプト

- 物件の特徴

- 想定家賃根拠

- 収支シュミレーション

必要資料まとめ

必要資料をまとめておきます。

- 販売図面(概要書)

- レントロール

- 登記簿謄本

- 公図

- 資金計画資料(融資希望条件、なぜこの物件なのか、想定家賃等)

- 収支シュミレーション表

- 免許証

- 保険証

- 経歴概略書

- 源泉徴収票または確定申告書(直近3年分)

- 金融資産がどのくらいあるか

- 通帳(現金)

- 証券口座コピー

- 保険の解約返戻金がわかるもの

- 住宅ローン返済予定表(住宅ローンのある方)

- 自宅の固定資産評価証明(住宅ローンのある方)

- 所有物件の一覧資料(不動産持っている方)

- 所有物件の購入当時の販売図面

- 所有物件の登記簿謄本

- 所有物件の固定資産評価証明

- 所有物件の返済予定表

- 所有物件の管理報告書(入居状況と賃料収入のエビデンスとして)

銀行に電話してアポを取ろう

銀行のエリア

金融機関から融資を受けるときに、住んでいるエリア、購入物件のあるエリアは重要です。

銀行、信用金庫はエリアが決まっているので、エリア外だと融資が受けられませんのでご注意ください。

基本的に融資を受けることが出来る銀行は、自分の住んでいるエリアか購入予定物件があるエリアに限られていることがほとんどです。

補足

支店によっても、担当者によっても融資の可否が変わるなど曖昧な部分もあります。事前情報に惑わされず、地道に自分のエリアにある銀行に当たっていきましょう。

○○銀行は、年収500万以上、700万以上でなければ融資を受けられない。など目安はありますが、絶対的なルールではないので諦めずに融資の打診をしてくださいね!

僕のアポ取りの方法

銀行に融資の打診をする一歩目は、電話でアポを取ることです。自宅、物件のあるエリアにある金融機関に電話してアポを取ってください。

一般的なやり方だと思いますが、僕が先日電話した流れです。

〇〇市に住むけんぱぱと申します。収益用の不動産取得費用の融資のご相談をさせて頂きたいのですが、融資担当の方いらっしゃいますでしょうか?

繋いでもらい、

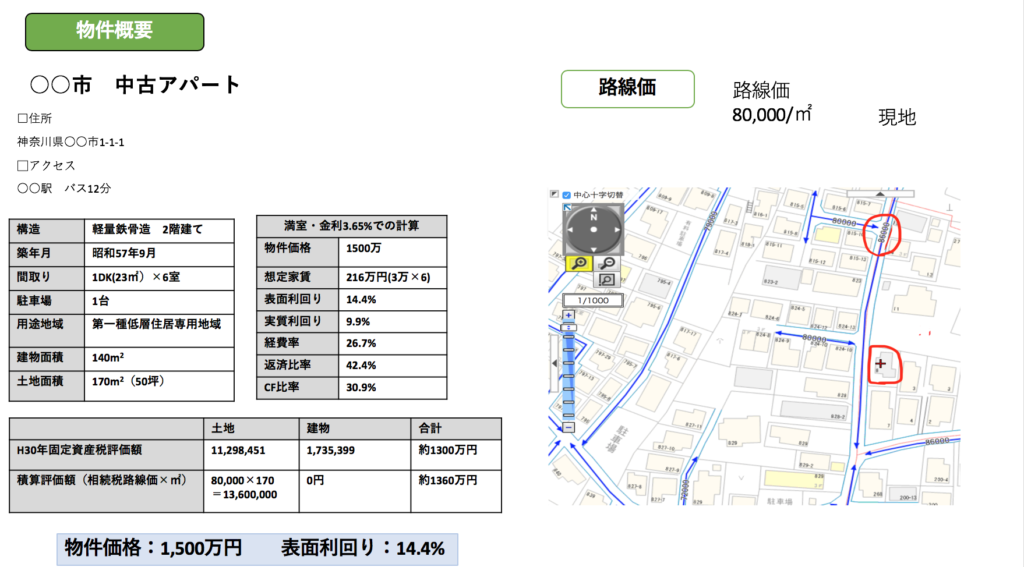

はじめまして、けんぱぱと申します。現在会社員で、名古屋に住んでいるのですが、○○市にある収益用の鉄骨アパートの購入を検討しております。金額が1500万円で築37年、利回り12%、1DK6部屋あります。頭金は300万円ほど用意する予定でございます。こちらの物件の融資をお願いしたくお電話させて頂きました。資料を準備して、ご説明させていただければと思っております。

わかりました、詳しくお話したいので、一度支店に来ていただけますか?

ということで、その日の夕方に伺いました。

しかし、築古は問題なかったのですが、この物件6部屋すべて空室だったので、物件の収入が0というのが厳しいとのことで、その場でお断りされてしまいました。

しまった、伝え忘れた〜。

とは思いましたが、その後どのような物件なら貸し出せるかという話もできましたし、どのくらいのシュミレーションをすると良いかもわかりました。お会いできたことで、また次回のアポも取りやすくなると思います。

今回の収穫

・物件収入の7割、金利4.0%でシュミレーションして、バランスするかが重要

・同じ土地でも新築アパートなら可能性あり、土地代を払える資産背景があれば土地からの購入もあり

・新築35年、中古20年、金利は1%〜2%程度

アポ取りまとめ

とにかく電話しよう。

するとダメだったとしても、何か情報が手に入る。

ノンバンクも検討しよう

さまざまな銀行に当たってみましたが、すべてNGでした。築年数が古い、全て空室なので、総合的に判断していうのが理由でした。

それと並行して、ノンバンクも検討してました。不動産投資で利用出来るノンバンクはこの2つになります。

・三井トラストL&F

・セゾンファンデックス

それぞれ金利と期間は、こんな感じです。

・三井トラストL&F 3.9% 30年まで

・セゾンファンデックス 3.65% 25年まで

どちらも事前審査に通してみましたが、セゾンファンデックスは通りました!

イールドギャップという指標

不動産投資でよく使われる指標にイールドギャップというものがあります。

イールドギャップが高ければそれだけローンをしても投資をする意味があると考えます。

ですので、金利が高いと言われているノンバンクでもこのイールドギャップが高いのなら検討することはアリだと思います。

僕の購入しようと検討している物件の例

表面利回り 14.40%

ローン金利 3.65%

イールドギャップ 14.4ー3.65=10.75%

イールドギャップの目安として、築古の物件なら12%以上あれば良いと言われています。この物件は足りていませんが、指値を1000万円で考えているので、一応それが通るとして進めていきます。ちなみにその場合14.65%。

もう一つのイールドギャップ

上記のイールドギャップには、実質の利回りではなく、期間の考え方が無いので本来の意味のイールドギャップではないとの考えもあるようです。15年ローンなのか、30年ローンなのかで毎年の支払額が全く異なるからとのこと。

そちらもご紹介します。

正しいイールドギャップ=実質利回り÷K%

K%とは、借入金額に対する年間返済額の比率です。

K%=毎年の返済額÷借入金額

例えば、物件価格1500万円。諸経費100万円。総投資額1600万円。

この物件の表面利回りが14.4%、満室時年収216万円。経費は57万6千円(空室リスク10%)とすると、実質利回りは、以下のようになります。

実質利回り=(家賃収入-運営経費)÷総投資額

実質利回り=(216万ー57.6万)÷1600万=9.9%

総これを自己資金100万円。借入金額1500万円。金利3.65%、期間25年のフルローン借りた場合、年間返済額は91万5千円になります。このK% を計算すると以下のようになります。

K%=毎年の返済額÷借入金額

K%=91.5万÷1500万=6.1%

正しいイールドギャップ=実質利回りーK%

正しいイールドギャップ=9.9%ー6.1%=2.8%

つまり、実質利回りがK%を上回っていないと、物件の儲けよりも資金調達コストの方が高いということとなり、「投資としては損をしている」ということになります。

セゾンファンデックスの審査通るまでの流れ

ノンバンクのセゾンファンデックスの事前審査に通りました!その流れをお伝えします。

物件情報

- 価格:1500万円

- 利回り:14.4%

- 築年数:築35年

- 土地面積:170㎡

- 建物面積:140㎡

- 建物構造:軽量鉄骨2階建て

- 戸数:6戸(1部屋3万円)

- 満室想定年収:216万円

- 現況:6戸空室

- 間取り:1DK 24㎡

10月23日夜にネットから事前申込をしました。

翌日10月24日10時に電話があり、販売図面、地図、謄本をメールで送ってと、担当になった方から電話がありました。まず頭金を3,4割出せるか?との確認がありました。今はそこが大事なんだと思います。

資料をメールで送ると、電話があり、審査しますとのこと。家賃はいくらで考えているか?または過去いくらで貸し出していたか?と質問があり、3万円で考えているとお答えしました。事前審査に1〜2日ほどかかるとのこと。

週明け28日月曜日のお昼に電話が来て、審査通ったと伝えられました。

銀行に厳しいと言われ続けたので、この審査が通りました!という通知はとっても嬉しかったです。

気になる条件は、

・1000万円まで融資OK

・期間20〜25年

・金利3.65%

・契約手数料2% ・・・20万

・司法書士費用 約30万円

なので、最大950万円が物件購入費用として使えることになります。

物件価格1500万円

購入手数料約100万円

リフォーム費用300万円

今の時点では、合計1900万円掛かります。

物件価格1500万円に指値して1000万円で、いざ買付を入れたいと思います。

このあとの流れ

担当の方から本審査に進みますか?と聞かれたので、お願いしました。審査期間は7〜8日程度とのこと。

あとは、申込書が送られてきて、それと一緒に様々な書類が必要になってきますので、税務署、市役所で準備して、提出するのみです。

おわりに

銀行、信用金庫から融資を受けるためには、何にお金を使い、どのように返すのかを説明し、納得してもらい、しっかりとお金を返せる人であることを面談で理解してもらうことが大切です。

お金を借りるのは簡単ではありませんが、しっかり銀行の審査を通った物件は、ある意味太鼓判を押してもらえているとも解釈できます。逆に通らなかったものは、事業として厳しかったのだと思います。

何度もアポ取りの電話をし、面談を重ねることで、自分の経験になることは間違いありません。すぐに借りることは出来ないかもしれませんが、また次、また次と回を重ねるごとにきっと融資がおりる日が来ると思います。

諦めずに頑張っていきましょう。

以上、初めてのローン審査の仕方でした。

最近のコメント